zoo,xts,TTR,gdata,quantmod パッケージ

東大日次物価指数プロジェクトというサイトがあります。

そこでは、東大日次物価指数のグラフとデータが公開されています。

(詳しくはサイトでご覧ください。)

ここでは、Rを使って、東大物価指数・USDJPY・日経平均株価・WTI原油価格のデータの取得とグラフの作成をしてみます。

2015年1月10日現在、以下のコードでうまくいきました。

(サイト消滅、移転、データ公開取りやめなどの理由によりNGになることもあり)

データは

東大物価指数は上記。

USDJPY : 日銀のHP

日経平均株価 : yahooファイナンス

- 日経新聞社のサイトのデータは正確だけど注意書きが・・・

WTI原油価格 : Energy Information Administration

より入手。感謝です。

データを入手。必要な部分だけ取り出してxtsクラスに変換。

|

|

2015-01-02 -0.001627

2015-01-03 -0.004865

2015-01-04 -0.007219

2015-01-05 0.000507

2015-01-06 -0.007007

2015-01-07 -0.000212

2015-01-02 NA

2015-01-03 NA

2015-01-04 NA

2015-01-05 120.29

2015-01-06 119.30

2015-01-07 118.95

2014-12-31 17450.77

2015-01-02 17450.77

2015-01-05 17408.71

2015-01-06 16883.19

2015-01-07 16885.33

2015-01-08 17167.10

2014-12-26 54.59

2014-12-29 53.46

2014-12-30 54.14

2014-12-31 53.45

2015-01-02 52.72

2015-01-05 50.05

ここでは最終データはそろえずにグラフ化します。(目立たないだけでグラフのx軸はそろってはいません)

グラフにする最初のデータは2012-01-01ですが、NAになっているデータもあります。

重要イベント(ここでは4つ)に目印をつける準備

|

|

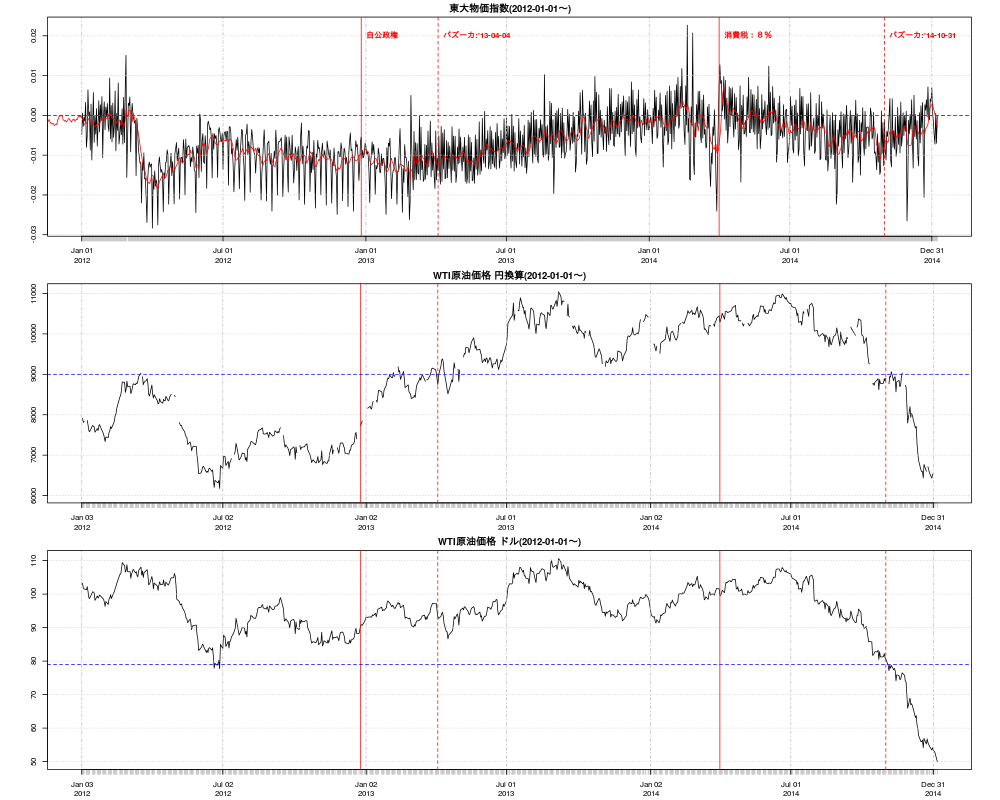

グラフ1(東大物価指数・WTI原油価格 円換算・WTI原油価格 ドル)

|

|

- 一番上のグラフの横線は上昇率0%

- 真ん中のグラフの横線は1バレル9000円。偶然にもバズーカは2回ともこの水準。

- 一番下のグラフの横線は1バレル79ドル

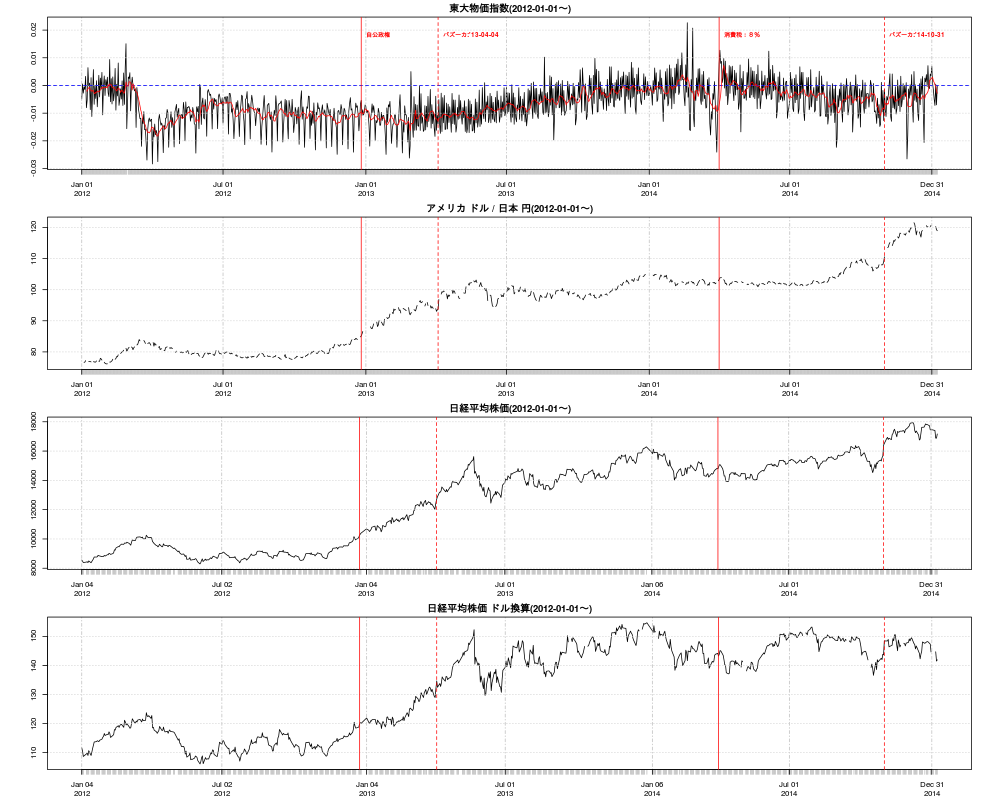

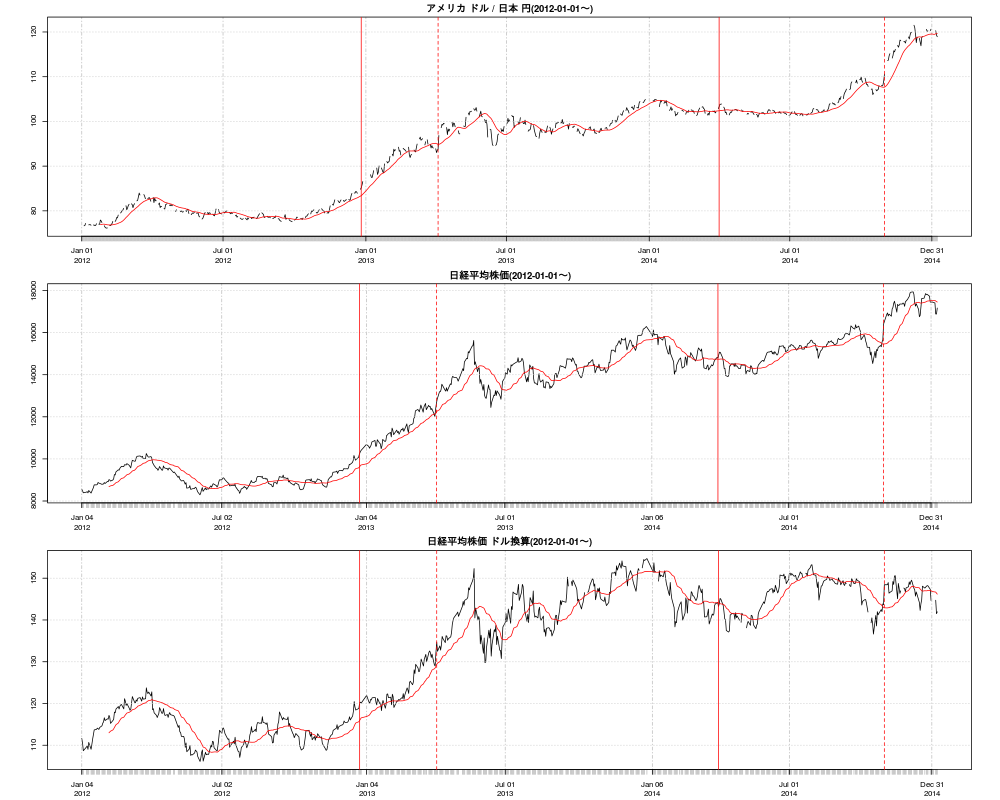

グラフ2(東大物価指数・アメリカ ドル / 日本 円・日経平均株価・日経平均株価 ドル換算)

|

|

- 日経平均株価 (ドル換算)はバズーカ1では上昇しているが、バズーカ2ではいまのところ上昇はしていない。

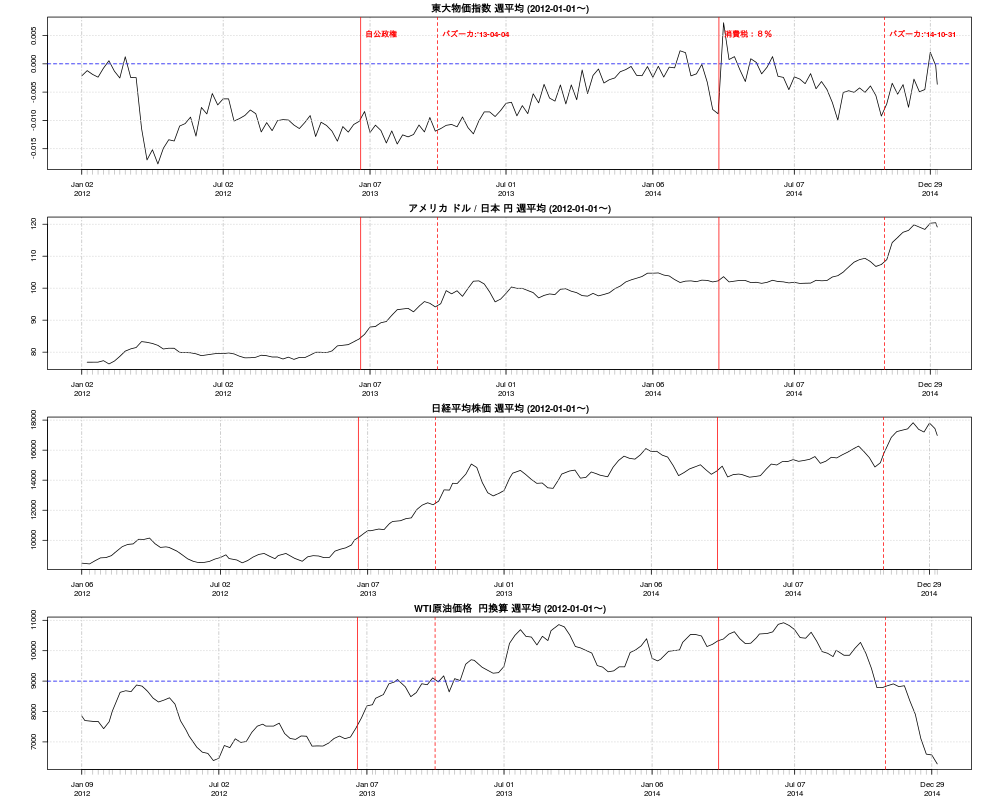

グラフ3:週平均のグラフを作成

グラフ4:移動平均を加える

|

|

備考

Fetching Public Data With R

パブリックデータの取り込みを助けるパッケージを紹介している。

quantmodパッケージを使うと上の方法より簡単でした。

(東大日次物価指数の取り込みには使えない)

|

|

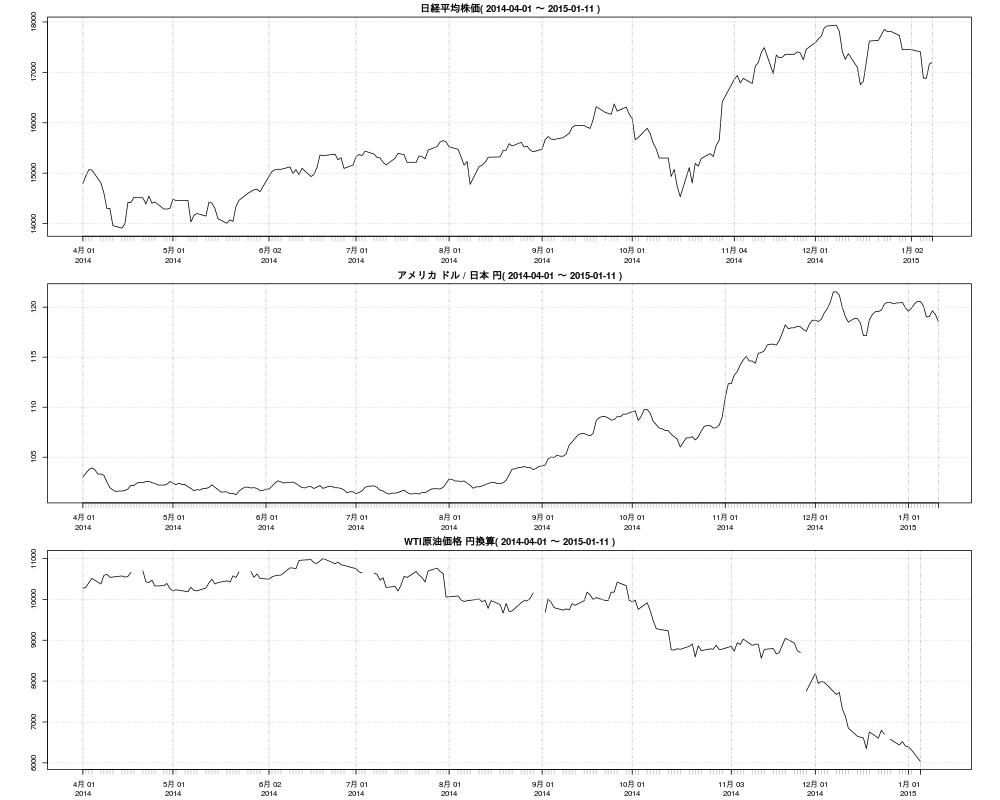

2014年4月1日から2015年1月11日までのグラフを描いてみます。

xlimオプションを使ってx軸を揃えます

|

|