forecast、tseries、timsac

(とても勉強になったサイト)

logics of blue

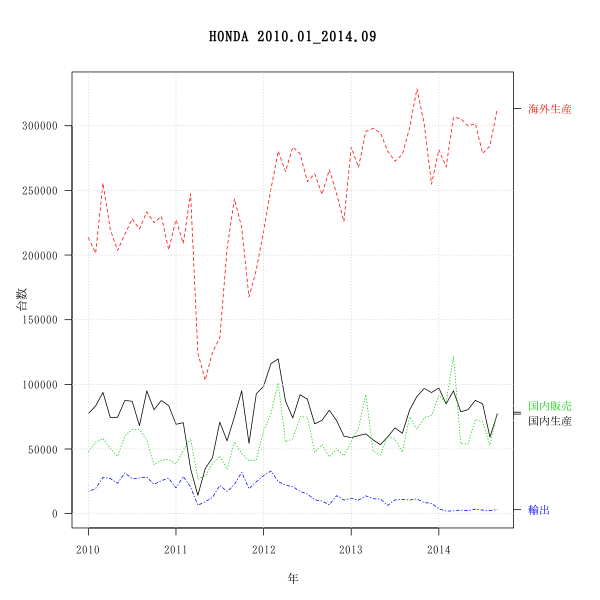

データはホンダHPから入手。

手入力した部分もあるので間違いがあるかもしれません。

|

|

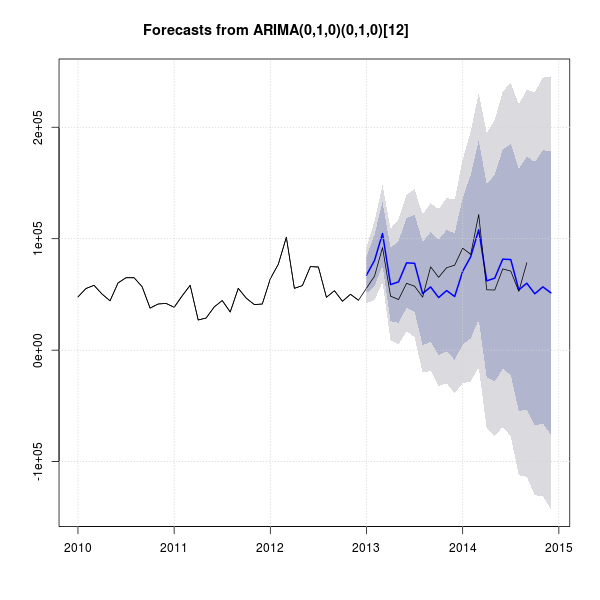

honda.datを作業ディレクトリへ保存

読み込んでグラフ化

|

|

使用するパッケージ

|

|

|

|

Phillips-Perron Unit Root Test

data: data

Dickey-Fuller = -5.0908, Truncation lag parameter = 3, p-value = 0.01

|

|

Augmented Dickey-Fuller Test

data: data

Dickey-Fuller = -5.1195, Lag order = 0, p-value = 0.01

alternative hypothesis: stationary

|

|

Augmented Dickey-Fuller Test

data: data

Dickey-Fuller = -2.8843, Lag order = 3, p-value = 0.2179

alternative hypothesis: stationary

|

|

出力は省略

|

|

|

|

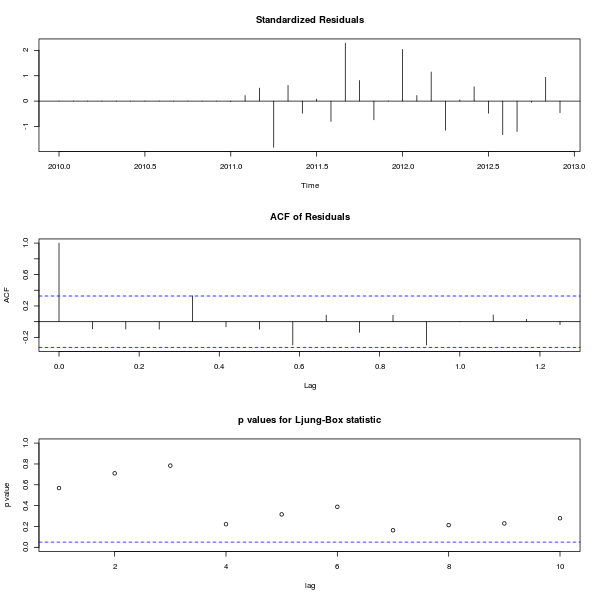

Box-Pierce test

data: fit$residuals

X-squared = 0.2984, df = 1, p-value = 0.5849

残差が独立である仮説が採択される

|

|

Jarque Bera Test

data: fit$residuals

X-squared = 4.7357, df = 2, p-value = 0.09368

有意水準が5%でも帰無仮説は保留され (p > 0.05)、データは正規性をもつと判断できる。

|

|

- 1番上が残差のプロット。2番目が残差の自己相関。これはなるべく小さい方がよい。

- 3番目が残差が「ホワイトノイズ」になっているかの検定プロット。

- 丸い点が上の方にあって、青い線を下回らないようであれば、ホワイトノイズと見なすこ とができる。

|

|