zoo,xts,quantmod,gdata パッケージ

この記事は、記事日銀買入額の2015年7月9日版

|

|

作成したデータファイル

d2010_2014.RData

|

|

|

|

N225.Close N225.Volume N225.Adjusted に間違いがある。

N225.Closeを使用するので間違いを直す。(Volumeの間違いは無視)

間違っている箇所を探す

|

|

2015-06-10 20126.36 20264.92 20016.32 2004.36 183200 2004.36

|

|

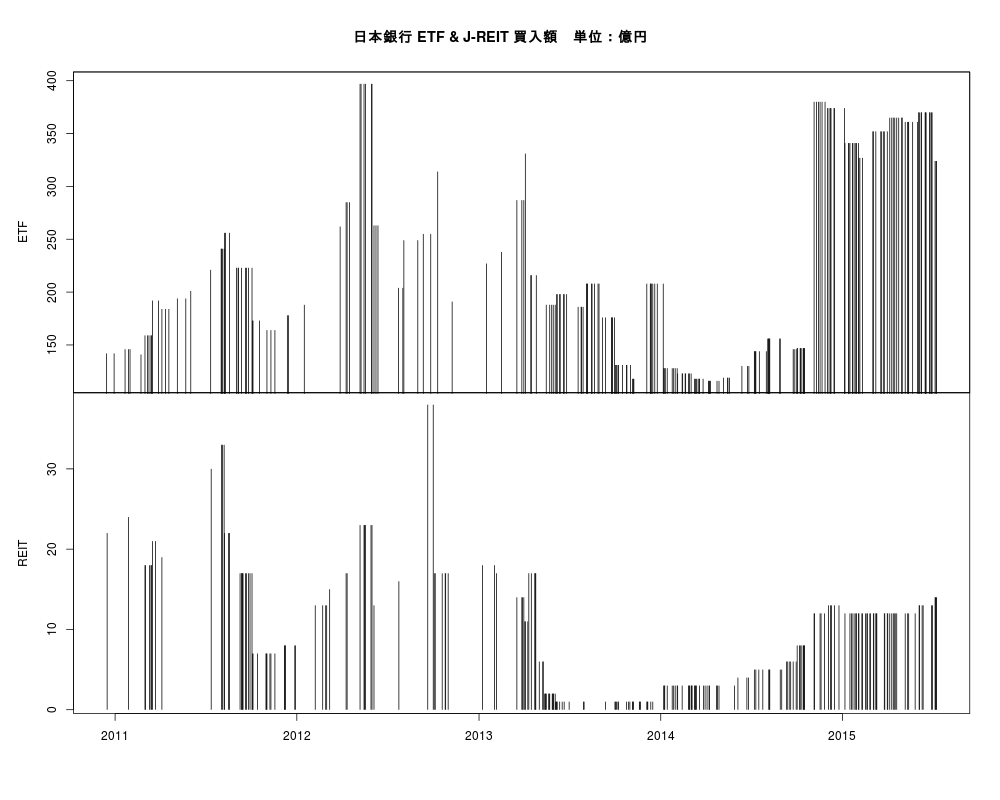

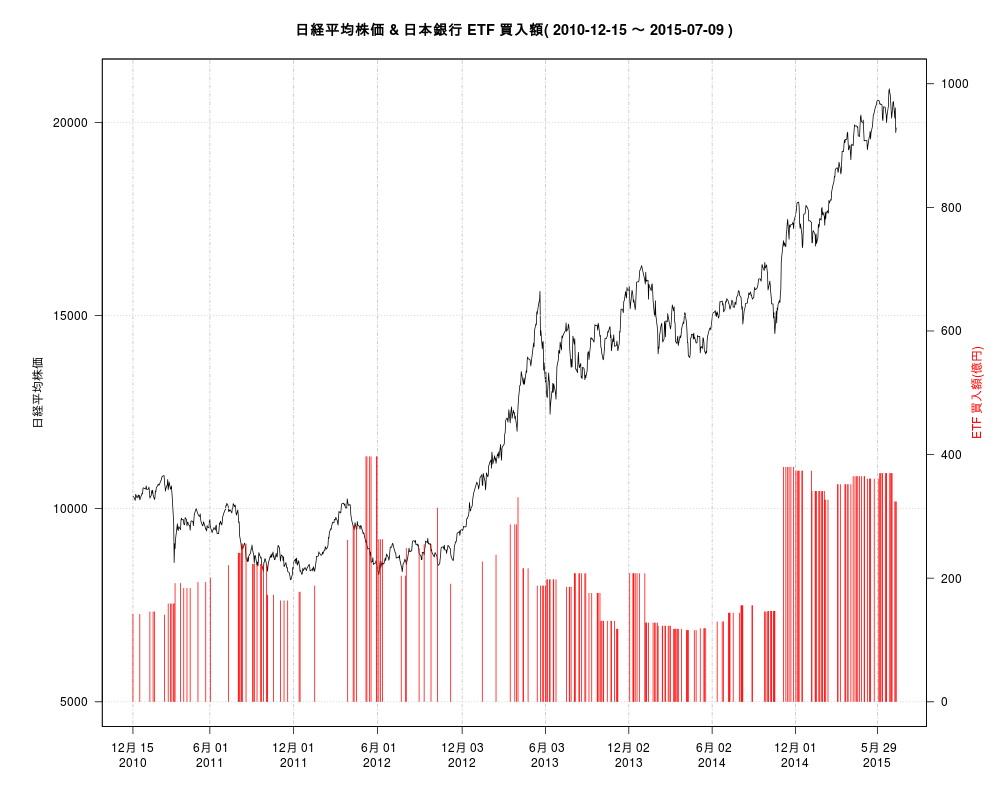

日経225の前日比と日銀のETFの買い入れの関係

|

|

2015-07-09現在

ETFの買い入れが合った回数

246

日経225が上がった日の買い入れ回数

38

日経225が下がった日の買い入れ回数

208

買い入れが行われた日のうち日経225の上昇額が大きかった日(ベスト6)

|

|

index.dat2. ETF REIT N225.Close

92 2013-08-06 208 NA 143.0195

146 2014-03-27 118 NA 145.7295

216 2015-03-24 352 NA 153.2285

103 2013-09-26 176 NA 178.5898

85 2013-06-21 198 1 215.5498

71 2013-04-04 331 11 272.3398