forecast、tseries、timsac

(とても勉強になったサイト)

logics of blue

モデルによる予測ができない時

使用するパッケージ

|

|

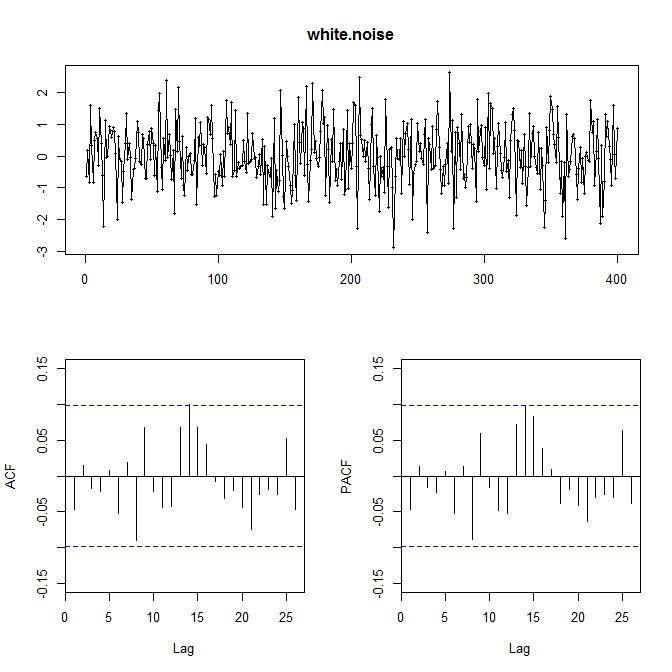

ホワイトノイズ(自己相関の無い完全な雑音のようなデータ)

ホワイトノイズを作成

自己相関がないのか確認

forecastパッケージのtsdisplay関数

|

|

自己相関なし

単位根検定

|

|

p-value = 0.01

(単位根なし。定常(時間や位置によって確率分布が変化しない確率過程))

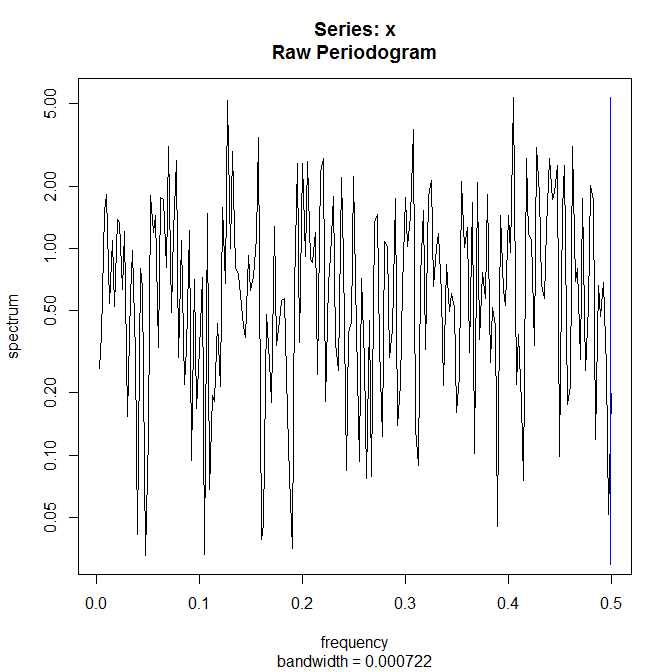

スペクトル

|

|

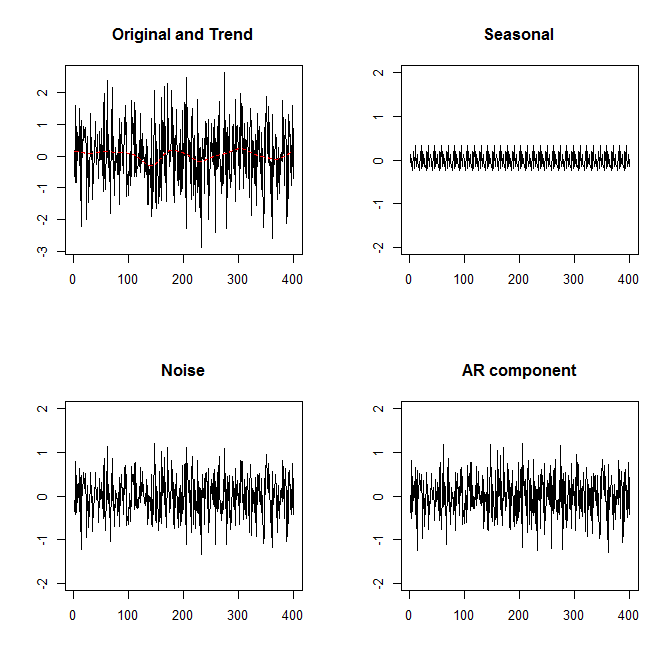

成分分解

(timsacパッケージのdecomp関数を使ってみます)

|

|

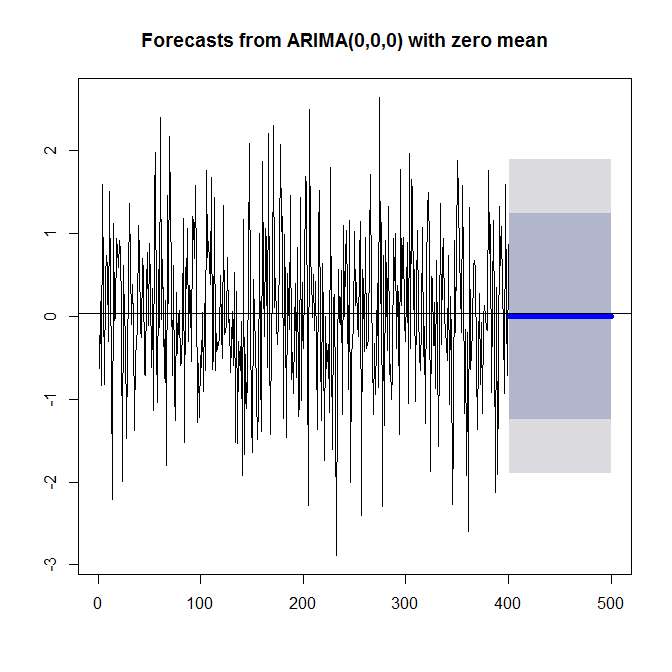

ホワイトノイズにARIMAモデルを適用するとしたらどんなモデルになるのか?

forecastパッケージのauto.arima関数

|

|

選ばれたモデル

Series: white.noise

ARIMA(0,0,0) with zero mean

予測結果

|

|

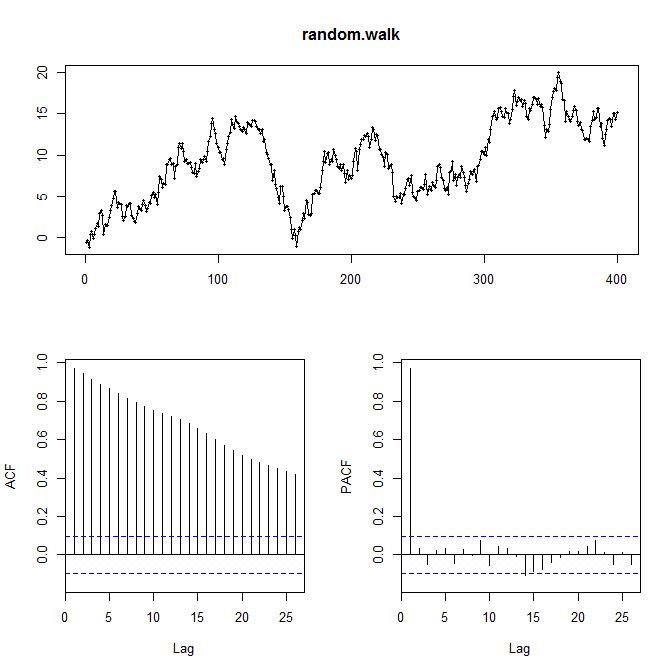

ランダムウォーク(ホワイトノイズのような乱数の累積和)

ランダムウォークデータ作成(ホワイトノイズの累積和を取る)

|

|

ホワイトノイズと違って自己相関がある

単位根検定

|

|

p-value = 0.3132

(単位根あり。定常ではない)

次に、差分をとって調べてみると

|

|

p-value = 0.01

(単位根なし。定常)

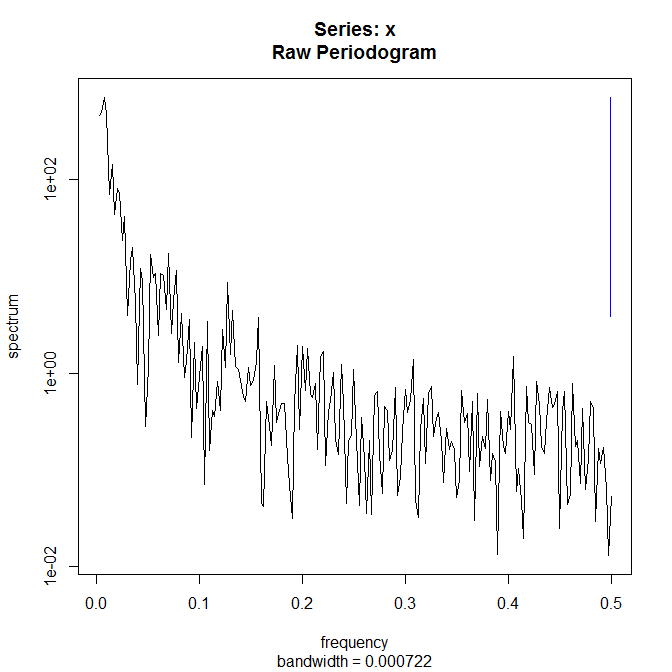

スペクトル

|

|

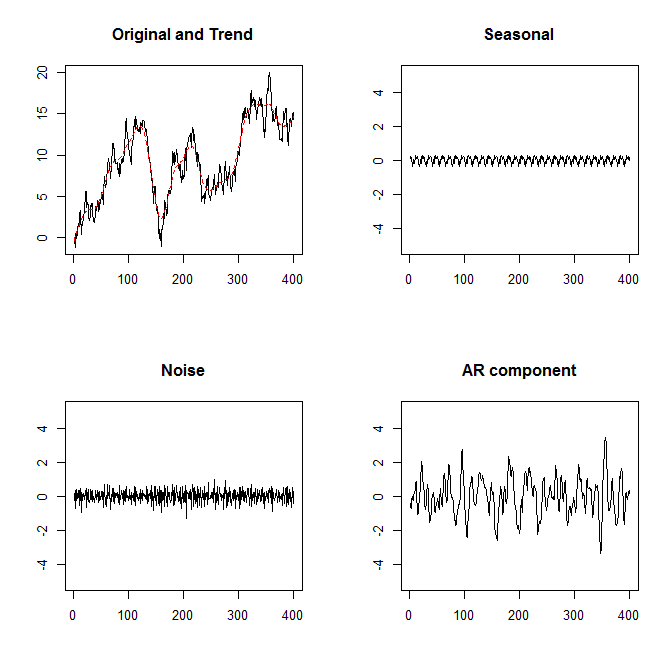

成分分解

|

|

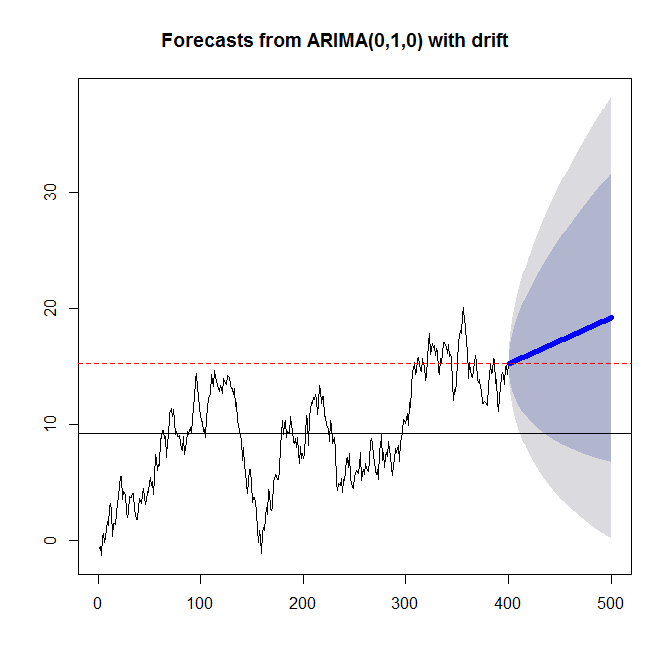

モデル選択

|

|

Series: random.walk

ARIMA(0,1,0) with drift

上記サイトと違って with drift = ドリフト項(基本的な方向性)付きが選ばれた。

|

|

予測は「右肩上がりに線形に上昇」

(上記サイトより抜粋)

和分過程(階差を取れば定常になるときの原系列)ではない、定常過程ならば平均に回帰する。

(和分過程の例がランダムウォークで、定常過程の例がホワイトノイズ。)

予測をする際、データが和分過程かどうかで結果が相当変わってくる。